前回は発表が後ろに倒れて、気を揉んだ「日本の広告費 2018」だが、今年はどうだろうか・・・。

って、今年も2月28日 金曜日 15時を過ぎたがサイトにリリースは( 電通ニュース )掲載されていない。

やはり、新型コロナウィルスによる在宅勤務の影響だろうか。

3月3日を過ぎ、3月4日となったが発表されていない。

データはできているはずだが、その後が進んでいないのか?また?

ちなみに、世界の広告費は予測ということで電通イージスが発表している。

■日本の広告費 2019(1-12通年推計)

やっと出ました。

電通リリース 2019年 日本の広告費

https://www.dentsu.co.jp/news/release/2020/0311-010027.html

冒頭部分から抜粋すると、

つまり、推計部分の見直しは滅多になかったのだが、ネットの浸食によって拡大せざるを得ない環境変化になったということだろう。

統計って、推移変化を見るために、あんまり変えられると困るんだけど。

参考:電通報の解説はこちら。

とりあえず、大まかなポイントを見ていこう。

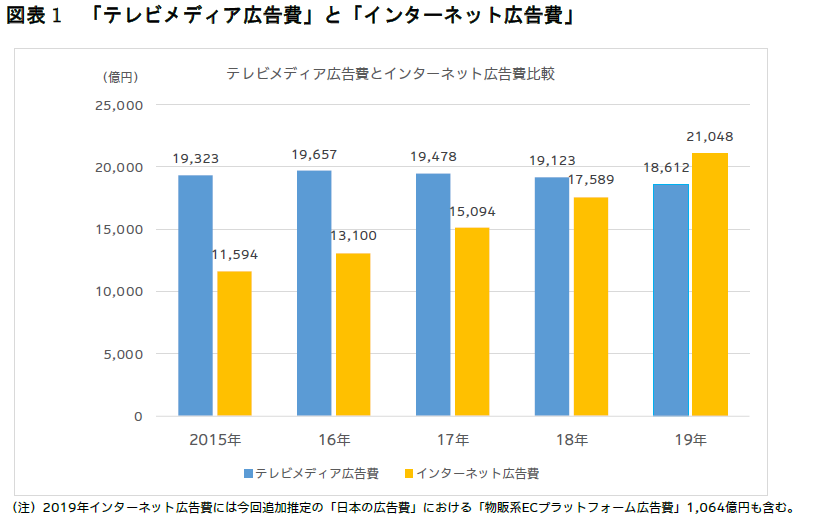

電通のリリースから図表を拝借。

テレビ広告費をネット広告費が上回りました・・・ということです。

説明を読んでも分からないのだが、Yahoo!ショッピングや楽天、アマゾンなどの広告売上も入れたということだろう。具体的な広告商品が不明なんで、メディアの方は取材入れてほしいです。(参考 電通報)

説明を読んでも分からないのだが、Yahoo!ショッピングや楽天、アマゾンなどの広告売上も入れたということだろう。具体的な広告商品が不明なんで、メディアの方は取材入れてほしいです。(参考 電通報)

テレビで言うところの通販番組が「EC物販」とするなら、イメージしやすいんだけどなぁ。

〇6兆円の内訳

〇媒体別

これ見ると、ネットが伸びたという部分だけでなく、マス4媒体が勝手に下がったという感じを受ける。

しかし、ネット広告費にはマスメディア由来成分があるという書き方は、苦しいというか辛いものを感じる。

観光が増えたことによる影響は限定的と思うが、伸びた要因だろう。

小売店のデジタルシフトは進んでいないので、POPが低調なのも止む無しか。

■追記2020.03.18.

続いて、ネット広告の推計内訳が、発表。

D2C/CCI/電通/電通デジタルが共同でインターネット広告媒体費の詳細分析を実施

https://www.dentsu.co.jp/news/release/2020/0317-010029.html

ポイントは4つ挙げられている。

しかし、実は外資(GAFAや中国)の市場占有率が一番知りたかったりする。

動画広告が伸びているとかSNSが伸びているとか、それも大事なんだけど、その大半を持っていかれているよね~という現実を知るべきだと思うんだ。

google adsの営業を受けている(改善提案)中小広告主も多いはず。

あと、2020年の市場予測がある。

新型コロナの影響をどう見るか、なんだけど。

プラス要素としては、引きこもり消費によるEC伸長、メディア接触の増加。

マイナス要素としては、インバウンドの落ち込み、感染規制による業績低下。

成長がどの程度「緩やか」になるか、なんだよね。

以上

って、今年も2月28日 金曜日 15時を過ぎたがサイトにリリースは( 電通ニュース )掲載されていない。

やはり、新型コロナウィルスによる在宅勤務の影響だろうか。

3月3日を過ぎ、3月4日となったが発表されていない。

データはできているはずだが、その後が進んでいないのか?また?

ちなみに、世界の広告費は予測ということで電通イージスが発表している。

■日本の広告費 2019(1-12通年推計)

やっと出ました。

電通リリース 2019年 日本の広告費

https://www.dentsu.co.jp/news/release/2020/0311-010027.html

冒頭部分から抜粋すると、

「日本の広告費」は急速に成長する広告市場を正確に把握するために、推定領域を随時拡張している。2019年(1~12月)の日本の総広告費は、新たに「日本の広告費」における「物販系ECプラットフォーム広告費」と「イベント」領域を追加推定し、通年で6兆9,381億円。なお、前年同様の推定方法では6兆6,514億円(前年比101.9%)となり、8年連続のプラス成長だった。今後のために、拡大推計を続けていくということだ。

つまり、推計部分の見直しは滅多になかったのだが、ネットの浸食によって拡大せざるを得ない環境変化になったということだろう。

統計って、推移変化を見るために、あんまり変えられると困るんだけど。

参考:電通報の解説はこちら。

とりあえず、大まかなポイントを見ていこう。

電通のリリースから図表を拝借。

テレビ広告費をネット広告費が上回りました・・・ということです。

テレビで言うところの通販番組が「EC物販」とするなら、イメージしやすいんだけどなぁ。

〇6兆円の内訳

マスコミ四媒体広告費 2兆6,094億円なんか、よくある広告グループ企業みたいな感じだが、テレビ:ネット:イベントという感じ。

インターネット広告費 2兆1,048億円

プロモーションメディア広告費 2兆2,239億円

〇媒体別

これ見ると、ネットが伸びたという部分だけでなく、マス4媒体が勝手に下がったという感じを受ける。

新聞広告費 4,547億円(前年比95.0%)次にネットを見ると・・・

雑誌広告費 1,675億円(前年比91.0%)

ラジオ広告費 1,260億円(前年比98.6%)

テレビメディア広告費(地上波テレビ+衛星メディア関連) 1兆8,612億円(前年比97.3%)

インターネット広告媒体費 1兆6,630億円(前年比114.8%)媒体費で考えると、地上波とネットは同等の感じがしないでもない。

「日本の広告費」における「物販系ECプラットフォーム広告費」 1,064億円

インターネット広告制作費 3,354億円(前年比107.9%)

しかし、ネット広告費にはマスメディア由来成分があるという書き方は、苦しいというか辛いものを感じる。

マスコミ四媒体由来のデジタル広告費 715億円プロモーションは、

(インターネット広告媒体費の一部、同122.9%)

・新聞デジタル 146億円(同110.6%)

・雑誌デジタル 405億円 (同120.2%)

・ラジオデジタル 10億円 (同125.0%)

・テレビメディアデジタル 154億円(同146.7%)

屋外広告 3,219億円(前年比100.6%)オリンピックの影響で、設備が増えたり更新したりと、屋外広告は前年並み。

交通広告 2,062億円(前年比101.8%)

折込 3,559億円(前年比91.0%)

DM(ダイレクト・メール) 3,642億円(前年比99.0%)

フリーペーパー・電話帳 2,110億円(前年比92.3%)

POP 1,970億円(前年比98.5%)

イベント・展示・映像ほか 5,677億円

観光が増えたことによる影響は限定的と思うが、伸びた要因だろう。

小売店のデジタルシフトは進んでいないので、POPが低調なのも止む無しか。

■追記2020.03.18.

続いて、ネット広告の推計内訳が、発表。

D2C/CCI/電通/電通デジタルが共同でインターネット広告媒体費の詳細分析を実施

https://www.dentsu.co.jp/news/release/2020/0317-010029.html

ポイントは4つ挙げられている。

1. ビデオ(動画)広告が前年比157.1%の3,184億円となり、大きく伸長で、取引手法の定義もしっかり書き出されている。ありがたい。

2. 運用型広告が全体の約80%を占め前年比115.2%と成長、予約型広告も前年比117.4%と2桁成長

3. ソーシャル広告は4,899億円で、イン¬ターネット広告媒体費全体の約30%を占める

4. 2020年インターネット広告媒体費は、全体で1兆8,459億円(前年比111.0%)まで成長する見込み

しかし、実は外資(GAFAや中国)の市場占有率が一番知りたかったりする。

動画広告が伸びているとかSNSが伸びているとか、それも大事なんだけど、その大半を持っていかれているよね~という現実を知るべきだと思うんだ。

google adsの営業を受けている(改善提案)中小広告主も多いはず。

2020年のインターネット広告媒体費は前年比111.0%、1兆8,459億円となり、近年と比較し成長率がやや緩やかになるものの、引き続き成長が続くと予測。

あと、2020年の市場予測がある。

新型コロナの影響をどう見るか、なんだけど。

プラス要素としては、引きこもり消費によるEC伸長、メディア接触の増加。

マイナス要素としては、インバウンドの落ち込み、感染規制による業績低下。

成長がどの程度「緩やか」になるか、なんだよね。

以上